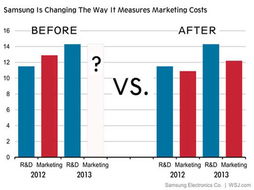

三星财报策略调整 剔除公关与服务费,聚焦核心营销开支

全球科技巨头三星电子宣布对其财务报表中的营销开支项目进行结构性调整,计划将原本纳入营销开支的公共关系服务及部分服务费用予以剔除。这一举措不仅反映了三星在财务管理上的精细化策略,也可能对行业内的财报披露标准产生一定影响。

从财务角度看,三星此次调整旨在更清晰地划分“营销开支”与“运营支持性费用”的界限。传统上,企业的公关活动、媒体关系维护、危机管理以及客户服务中的部分费用常被归类为营销成本。随着企业运营复杂性的提升,三星认为将这些费用单独列示或归入其他运营费用类别,能够更真实地反映市场营销活动的直接投入与回报。例如,新品发布的广告投放、渠道促销等核心营销活动将更突出地体现在财报中,而公关策划、长期品牌形象维护等服务则可能被视为支撑整体企业运营的常规支出。

这一调整背后,可能蕴含三星对营销效率的深度考量。在市场竞争日益激烈、消费者触点多元化的背景下,企业需要更精准地评估每一笔营销投资的效果。通过剥离公关与服务费,三星可以更聚焦于那些直接驱动销售、提升市场份额的营销活动,从而优化预算分配,提升整体营销ROI(投资回报率)。这也便于投资者和分析师更清晰地解读三星的市场策略与财务表现,减少因费用归类模糊带来的解读偏差。

对公共关系行业而言,三星的做法可能引发连锁反应。尽管公关活动仍是企业品牌建设不可或缺的一环,但将其从“营销开支”中分离,意味着企业可能更倾向于将公关视为一项长期战略投资,而非短期营销工具。这要求公关服务提供方进一步凸显其在声誉管理、利益相关方沟通、ESG(环境、社会和治理)传播等方面的价值,以适配企业财务分类的逻辑转变。

值得注意的是,三星并未减少在公关与服务领域的实际投入,而是通过财务分类的调整实现更透明的披露。在全球经济不确定性增加的背景下,这种调整也体现了三星加强财务稳健性、提升运营透明度的决心。其他科技企业是否会跟进类似做法,值得持续关注。

三星调整财报中营销开支的构成,剔除公关与服务费,不仅是一次财务技术性调整,更折射出企业在复杂市场环境中对资源配置效率的追求。这一变化或将推动行业重新审视营销与公关的职能边界,促进更精细化的财务管理实践。